Siempre que es día último del mes, pareciera que los planetas se acomodaran de tal forma que todo falla. En otros tiempos no pasaba gran cosa porque el contribuyente tenía el control en el llenado de sus declaraciones, pero a partir de que ese principio de confianza se perdió, se tiene que buscar que la operación coincida con la fecha de emisión del comprobante.

Por esta razón, existe una disposición en la regla miscelánea 2.7.1.21 que dispone que:

«Para los efectos del CFDI donde consten las operaciones realizadas con el público en general, los contribuyentes podrán remitir al SAT o al proveedor de certificación de CFDI, según sea el caso, el CFDI a más tardar dentro de las 24 horas siguientes al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral.»

La lista es larga de todos los contribuyentes que, por múltiples razones, surge una encrucijada.

Existe otra disposición que considera la posibilidad de emitir el comprobante respetando la fecha de emisión por un plazo de 72 horas.

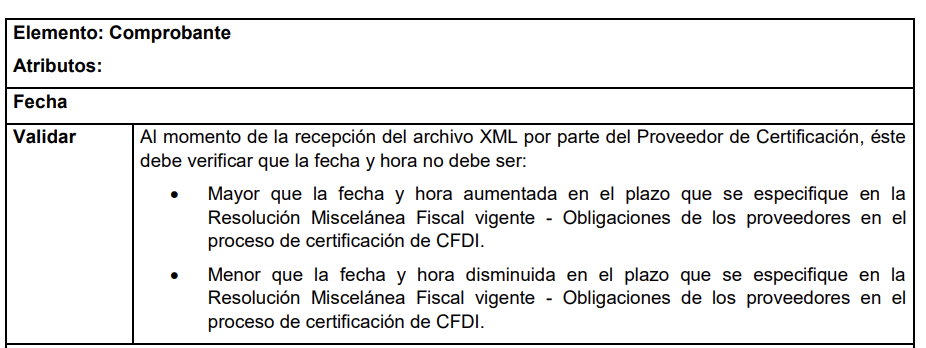

Regla Miscelánea 2.7.2.9

- Obligaciones de los proveedores en el proceso de certificación de CFDI

- I. Que el periodo entre la fecha de generación del documento y la fecha en la que se pretende certificar no exceda de 72 horas, o que dicho periodo sea menor a cero horas, esto lo validarán haciendo uso del huso horario correspondiente al Código Postal registrado en el campo LugarExpedicion, conforme al catálogo “CodigoPostal” del Anexo 20.

Si tenemos dos disposiciones al mismo nivel, porque las dos están en Resolución Miscelánea, ¿a cuál le hacemos caso?

Pues al ANEXO 20, que contiene la reglas de validación del comprobante, y que nos remite a la instrucción básica que tiene el PAC, que consiste en el plazo de 72 horas.

Validaciones adicionales a realizar por el proveedor.

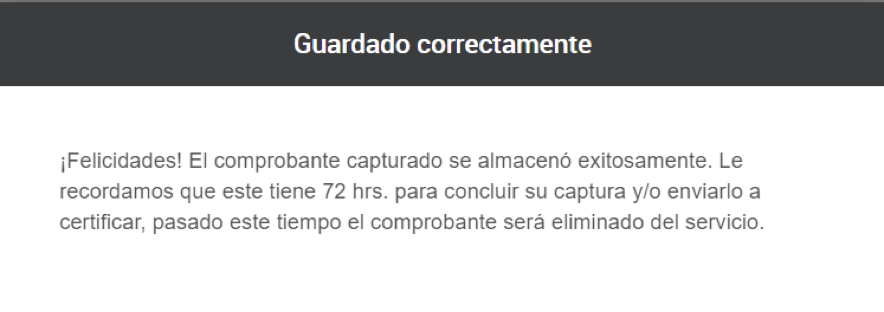

De ahí viene la alerta que generalmente vemos en la página del SAT cada vez que se llena y se guarda un comprobante.

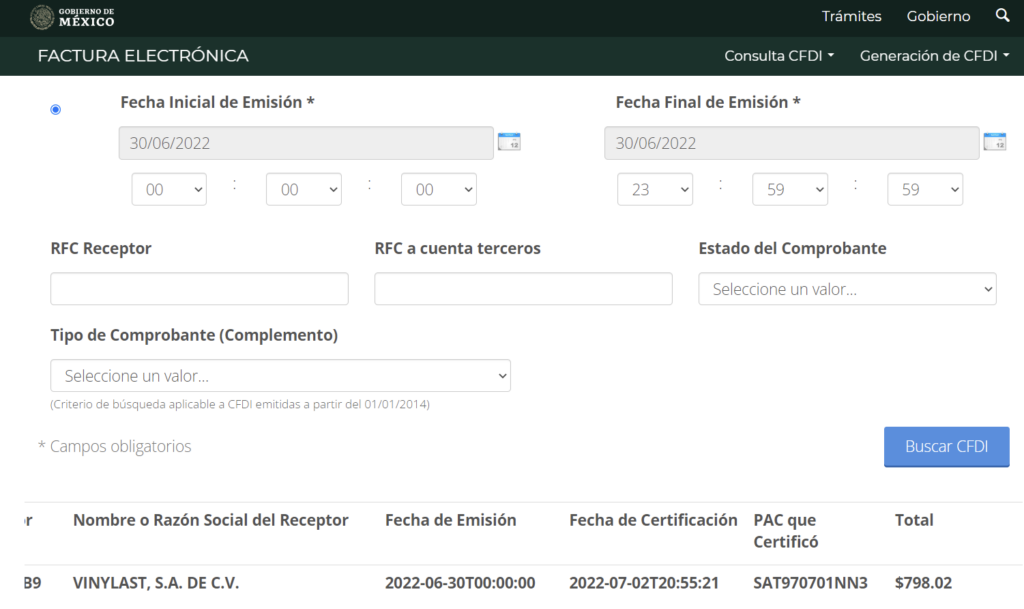

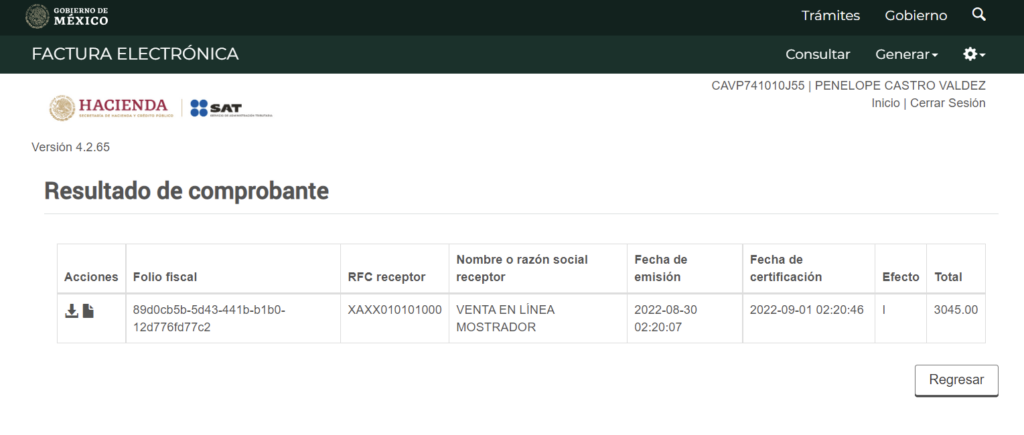

Aquí les pongo un ejemplo propio, donde precisamente me deposita un cliente el último día del mes y quiere su factura con esa fecha. Sin embargo, el comprobante me lo mandaron el día primero de julio, y la pregunta ahora sería:

¿Y en qué fecha lo acomoda el robot del SAT para el llenado de la declaración?

La respuesta la encontramos en el repositorio de comprobantes, ya que en la búsqueda de la información el comprobante se encuentra considerado en las facturas emitidas en junio.

Así que, hay que aprovechar este margen de certificación que tienen los proveedores de certificación de 72 horas, ya que el “error” que ha cometido la autoridad con varias disposiciones derivadas de la reforma fiscal de este año.

En este hay falta de técnica al momento de hacer congruentes disposiciones que se contradicen respecto de leyes, reglas y hasta las guías de llenado.

No dudo que en un futuro modifiquen varias disposiciones para acortar los plazos. Como ocurre con la cancelación sin aceptación que se redujo a 24 hrs.

Pero mientras no se tengan publicaciones firmes y concretas, podemos utilizar este margen de emisión de comprobante.

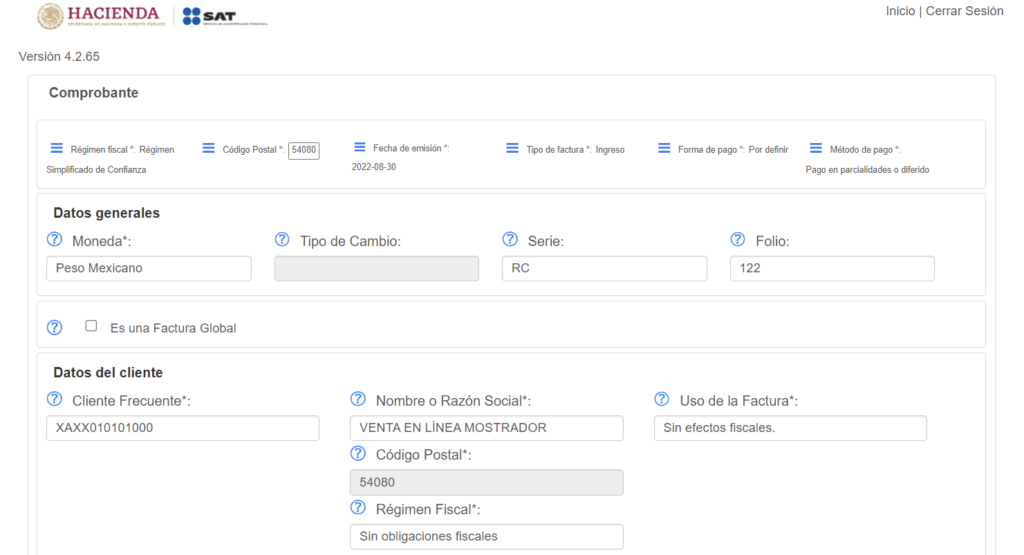

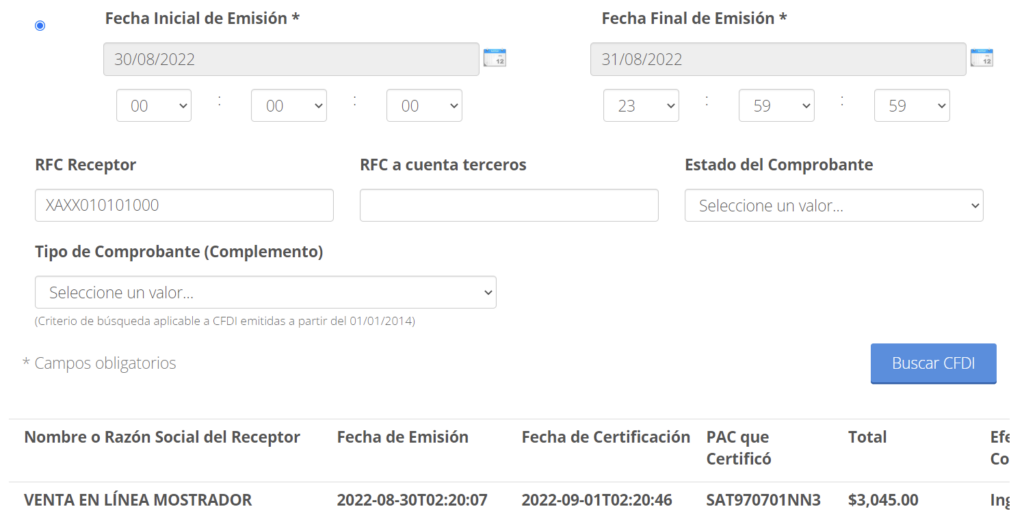

Y para comprobarles que este margen incluye a los comprobantes con RFC genérico.

Aproveché para hacer una factura en tiempo real de mi próximo seminario sobre emisión de CFDI en el cual vemos muchos ejemplos como el siguiente:

Como se puede observar, la fecha de emisión que registra la consulta es en agosto.

Te puede interesar: Herramienta para validar RFC