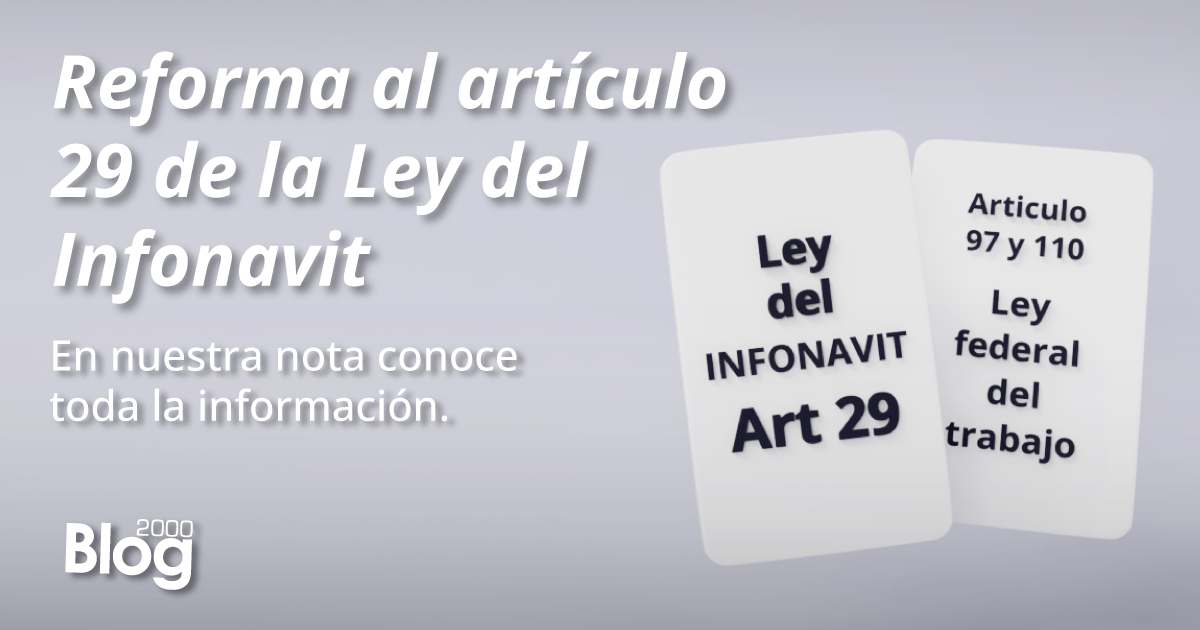

Cuando se publicó la reforma al artículo 29 de la Ley del INFONAVIT, algunos patrones interpretaron que tenían que asumir el pago de las amortizaciones que realizan los trabajadores para el pago de sus créditos. […]Continuar leyendo

Estábamos esperando las reglas, pero mejor volvieron a publicar el decreto para aplicar el Subsidio al Empleo y abusados porque entran en vigor hoy.

Se publicó en la noche vieja un nuevo decreto, […]Continuar leyendo

Se publicó en el DOF del día de hoy:

De conformidad con lo dispuesto por los artículos 1° y 12, primer y segundo párrafo, del Código Fiscal de la Federación; 29 Ter. […]Continuar leyendo

Esta frase curiosa es de un escritor inglés llamado Jerome Klapka Jerome, y me vino perfecta para anunciarles una modificación muy curiosa que trae el Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal del Trabajo. […]Continuar leyendo

Ya huele a navidad y no se ha publicado ningún pronunciamiento sobre el nuevo concepto de subsidio al empleo, el problema es que lo que no se soluciona, se complica y ¡voilá! […]Continuar leyendo

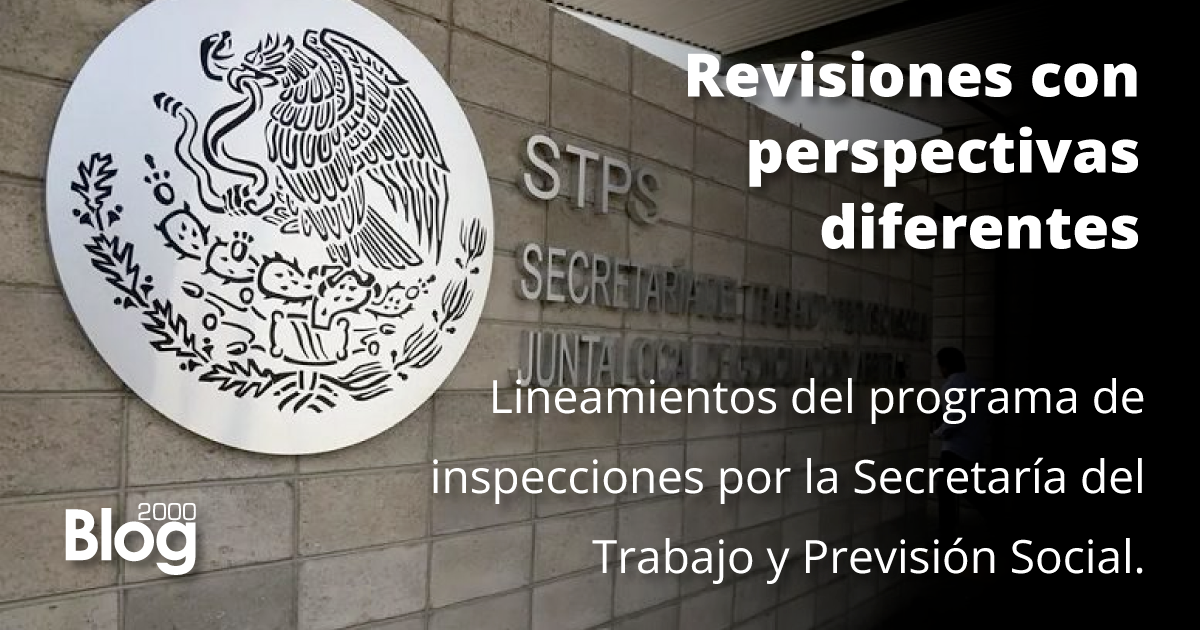

El siguiente documento nos presenta los lineamientos del programa de inspecciones contemplado por la Secretaría del Trabajo y Previsión Social, donde destacan los siguientes puntos:

El control del origen y desenlace de cada visita realizada, […]Continuar leyendo

Bien dicen que el querer es poder, y hemos constatado que cuando quieren le ponen «ganas» en el Congreso, así que mañana se considera al día como descanso obligatorio, y precisamente está contenido en el DOF del día de hoy. […]Continuar leyendo