Recientemente el SAT dio a conocer su Plan Maestro de Fiscalización, en el que reconocen el uso de tecnologías disruptivas. Por lo que será más frecuente sentir una vigilancia en tiempo real en el cumplimiento de todas las obligaciones por parte de los contribuyentes.

Pero el SAT no es la única autoridad que trabaja con inteligencia artificial (recordarán al robot de la CNBV), resulta que el IMSS está haciendo lo propio.

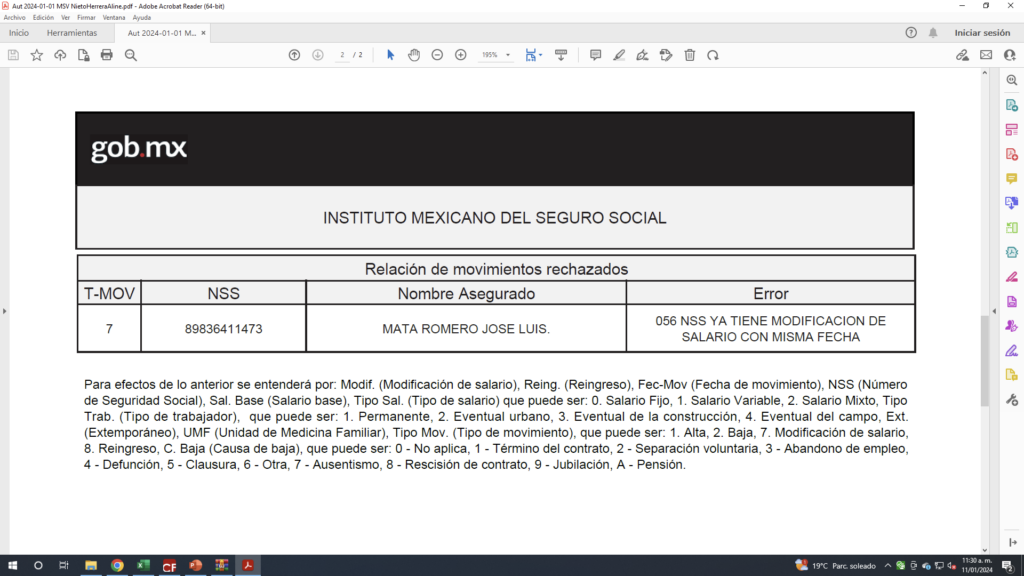

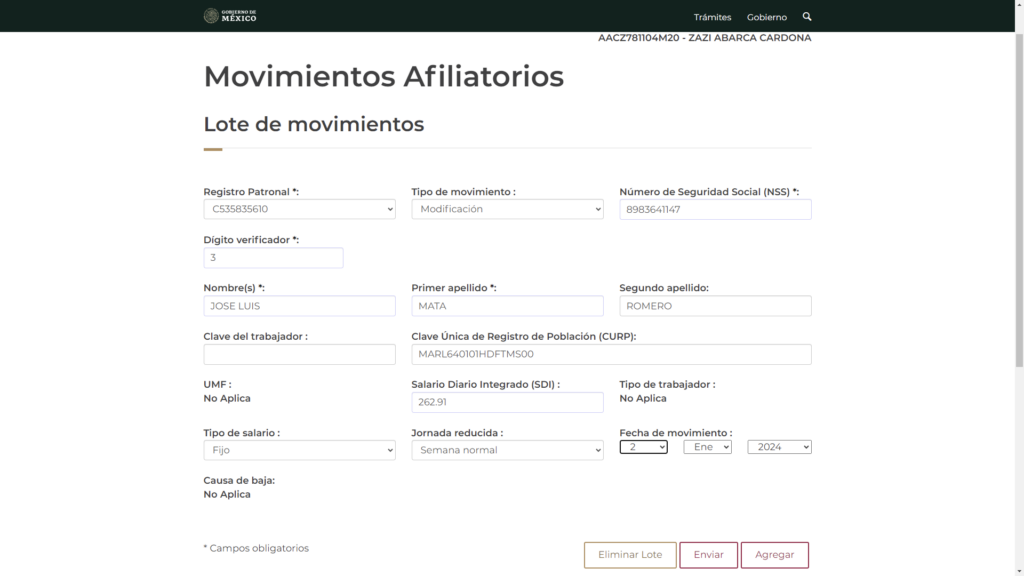

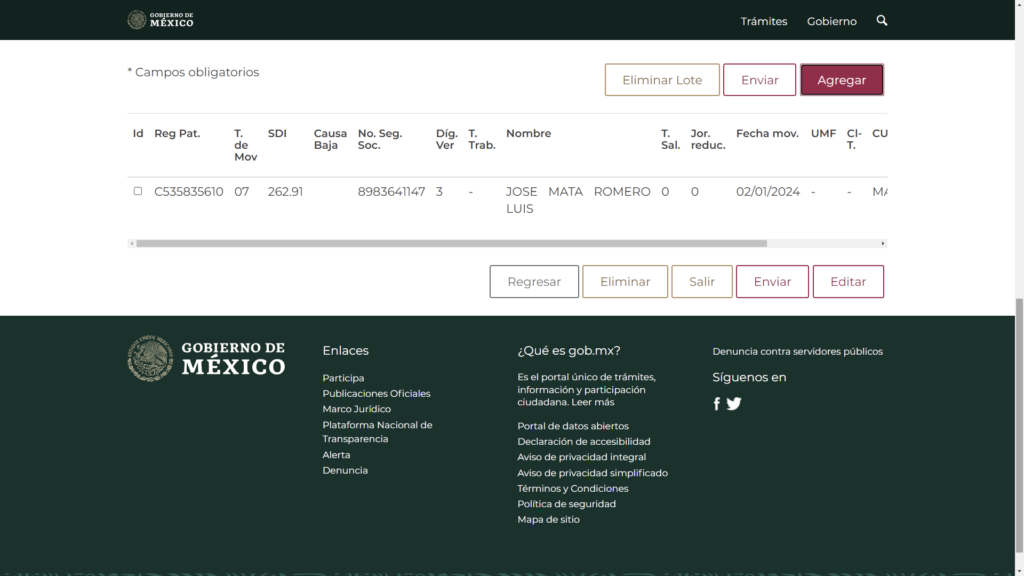

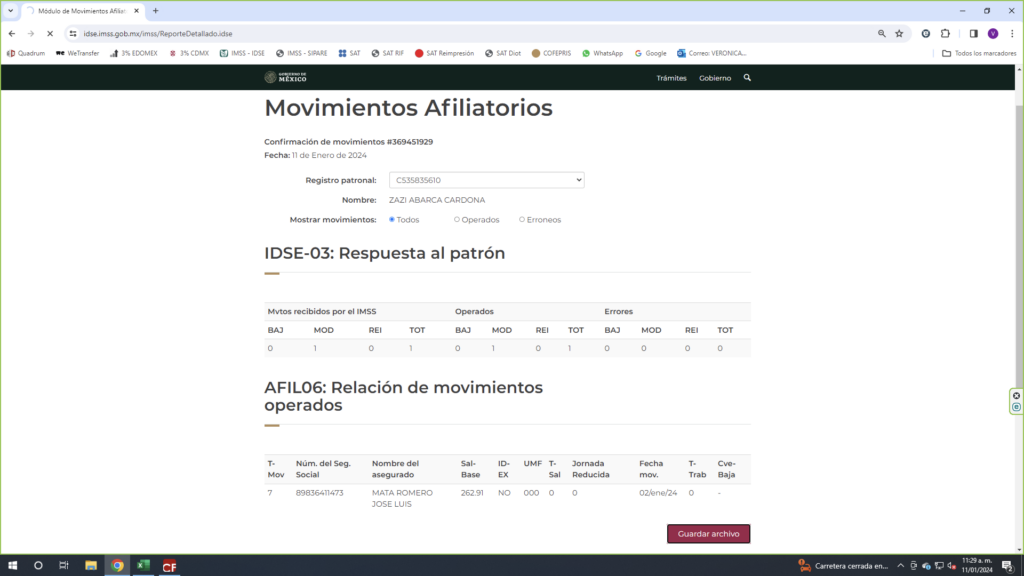

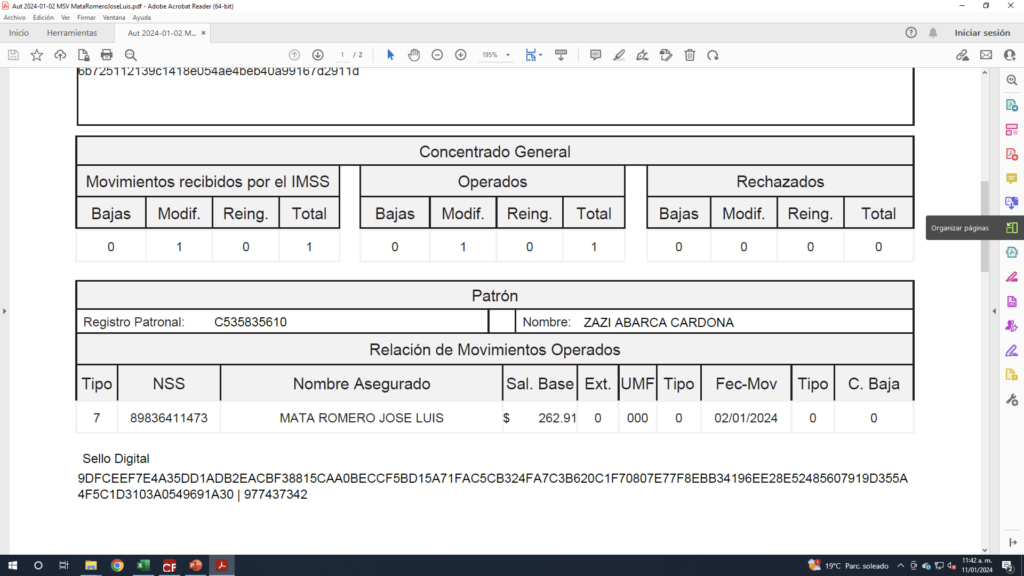

Este año nos amanecimos con la noticia de que el IDSE actualizó de forma automática, los avisos de los trabajadores de salario mínimo con el incremento aprobado y sin la intervención del ser humano.

Cualquiera podría pensar que nos ahorra el trabajo, pero como el cálculo de la integración considera sólo una antigüedad de un ejercicio, hubo que corregir el aviso.

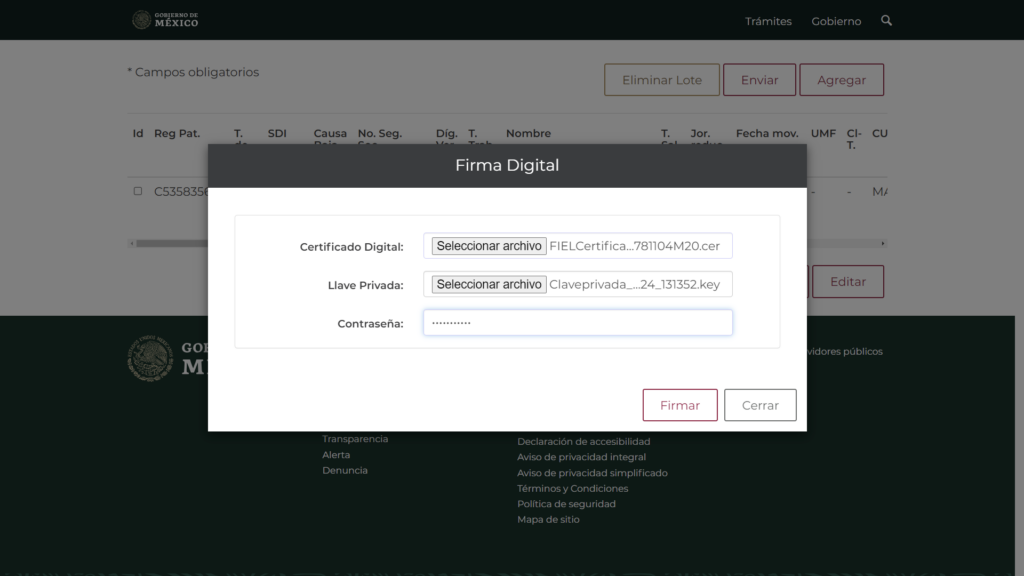

Hay que recordar que desde el convenio que reconoce el uso de la FIEL emitida por el SAT para trámites del IMSS, se intensificó la vinculación entre ambas autoridades. Además el IMSS no perdona la más mínima diferencia y antes de que caduque, las cobra. Por lo que se presentó el aviso con fecha 2 de enero para actualizar la integración correcta del trabajador de salario mínimo, que por cierto, es de varios años.

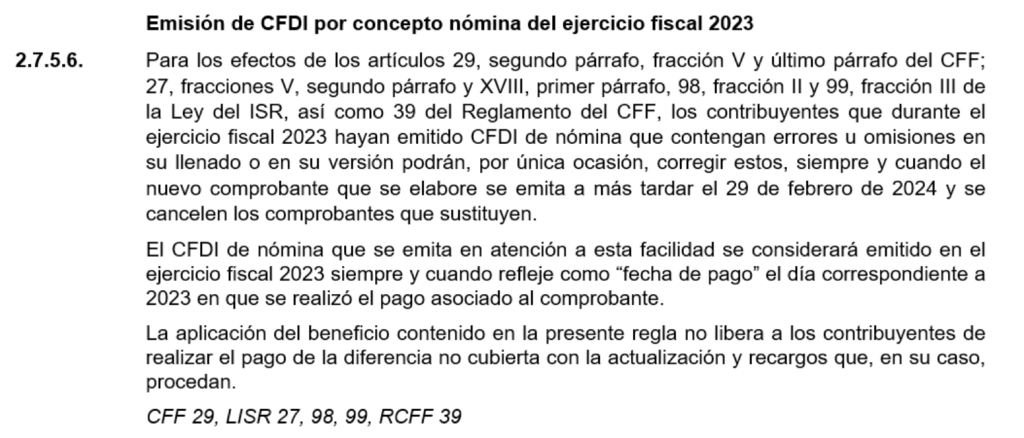

Este tipo de ejercicios nos recuerda la importancia de validar lo que precalculan y precargan los robots. De ahí que se vuelva a publicar la regla miscelánea que permite corregir comprobantes de nómina hasta febrero.

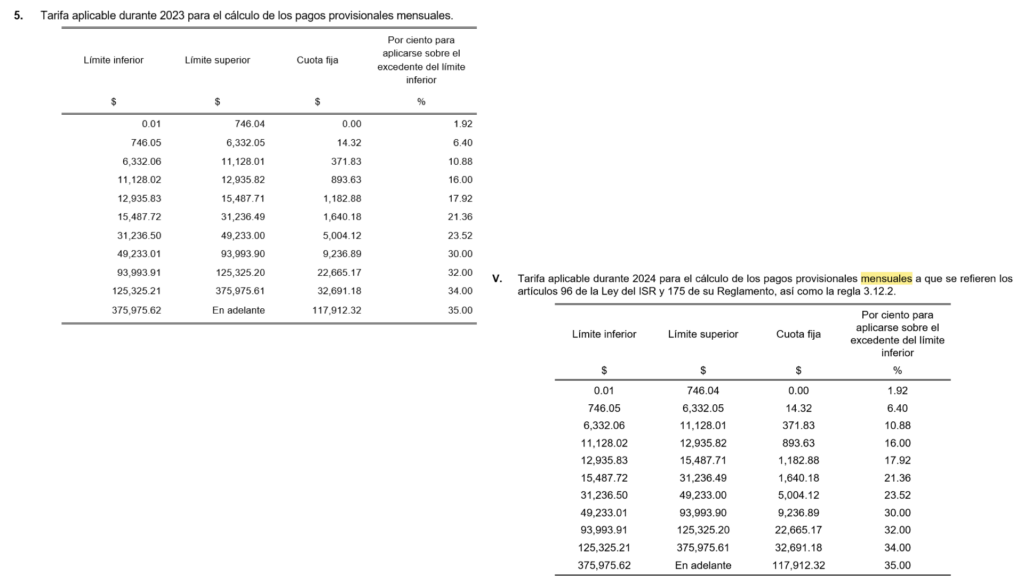

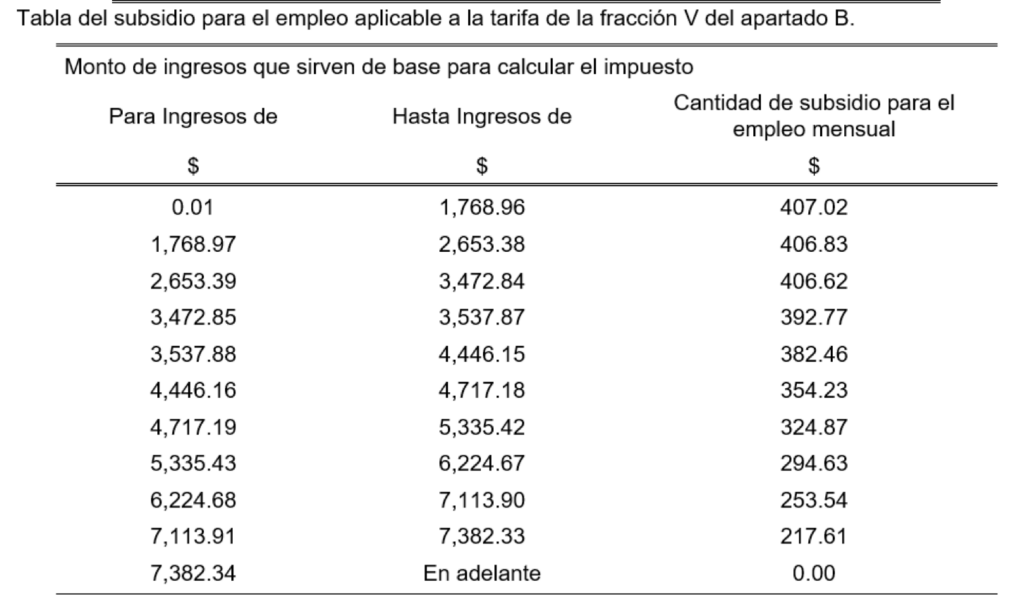

Lo que nos sigue persiguiendo con esta falta de actualización de las tarifas, es precisamente que, a los trabajadores de salario mínimo les resulta la cantidad a retener.

Entiendo que conforme a lo establecido por el artículo 93 de la Ley Federal del Trabajo, no se debe de efectuar ninguna retención a los trabajadores que ganan el salario mínimo. Por otro lado, tenemos la disyuntiva de que este tipo de ingresos no se consideran exentos para ISR. Es hasta lógico que el robot detecte la diferencia del impuesto, por lo que la pregunta sería, ¿quién pagará los ajustes?

Y es que el subsidio al empleo cumplía la función de ayudar a amortizar el ISR de los trabajadores que ganan menos, pero definitivamente eso ya se le olvidó a la actual administración.

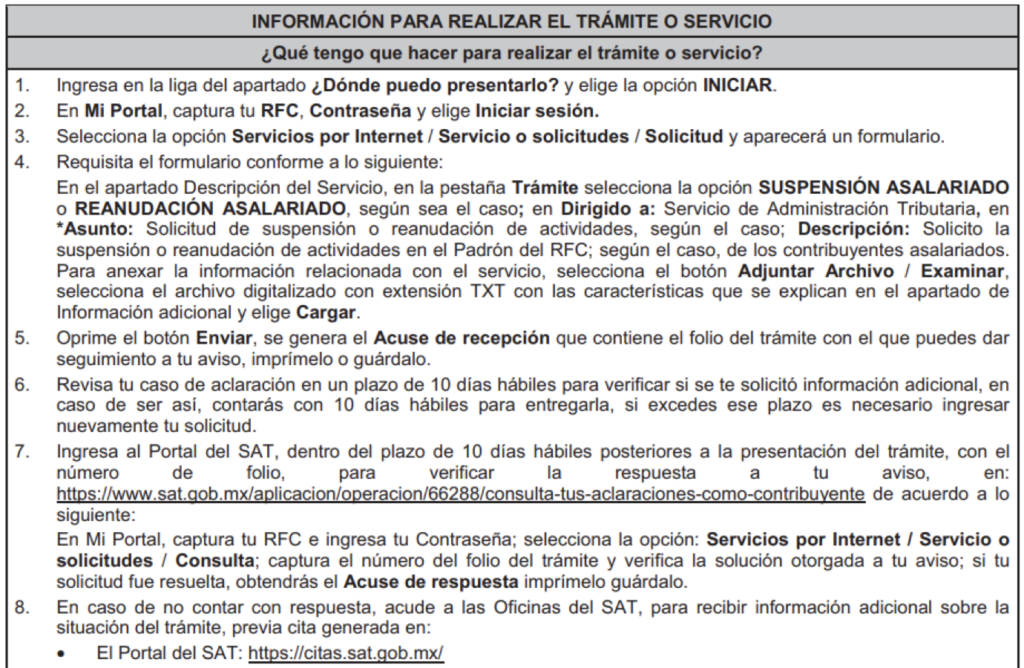

Por lo tanto, resulta interesante recordar los trámites que debe presentar el patrón para la suspensión y reanudación de actividades de sus trabajadores. Esto es indispensable para conocer la congruencia de los movimientos afiliatorios presentados, pero también para dar seguimiento a los comprobantes de nómina timbrados.

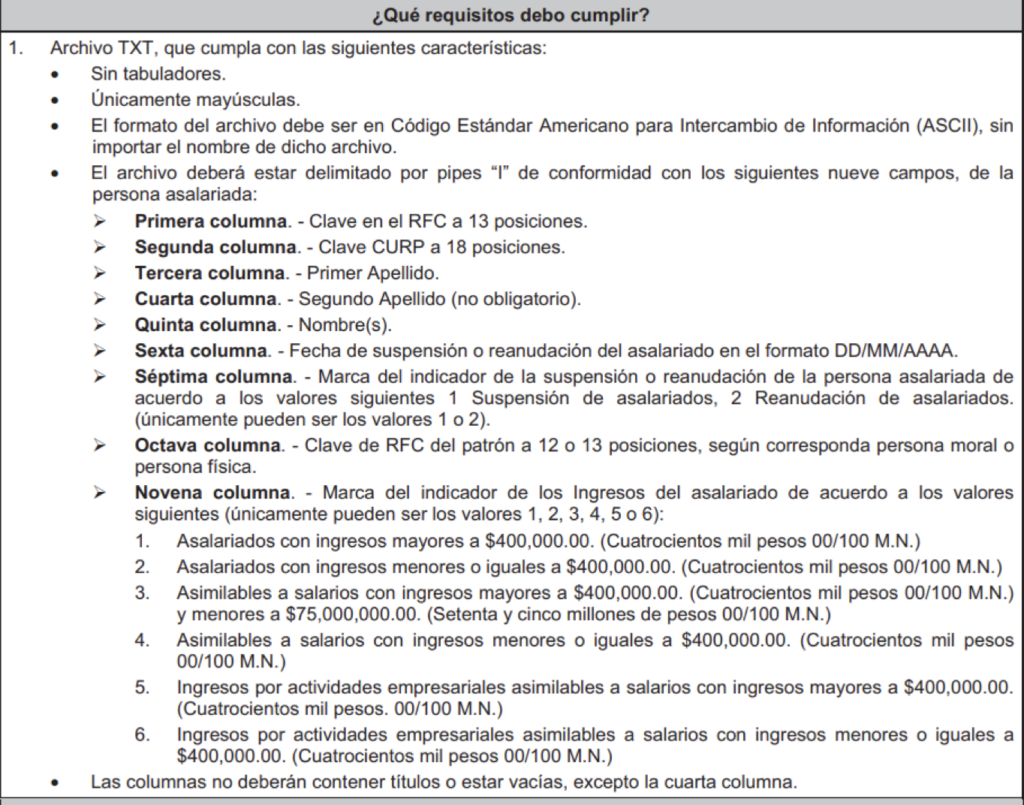

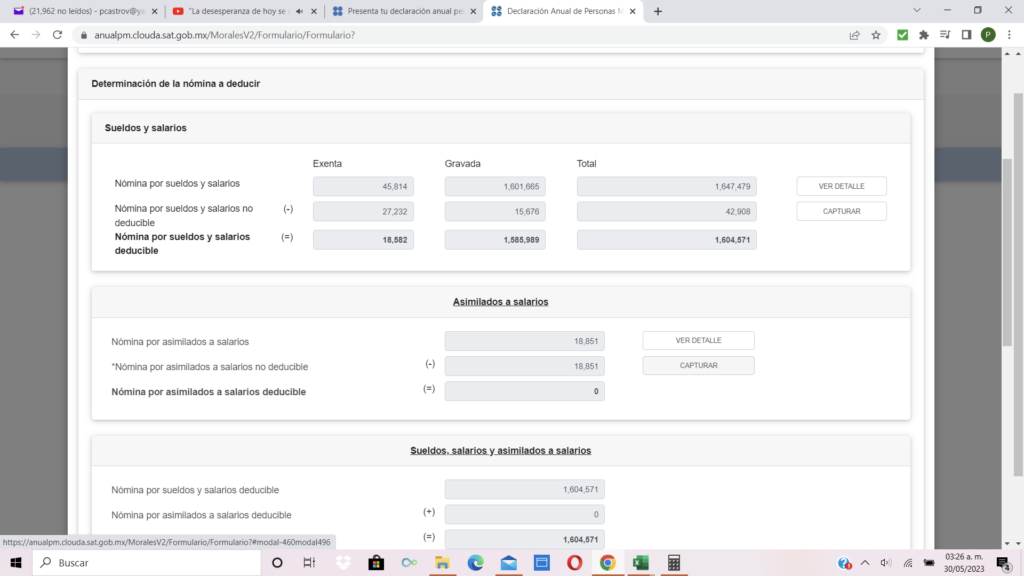

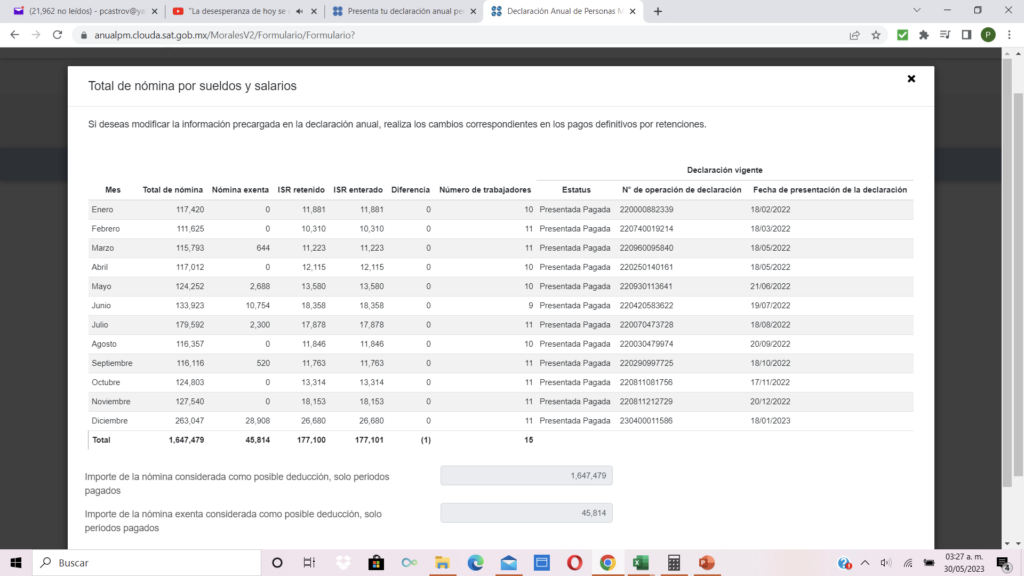

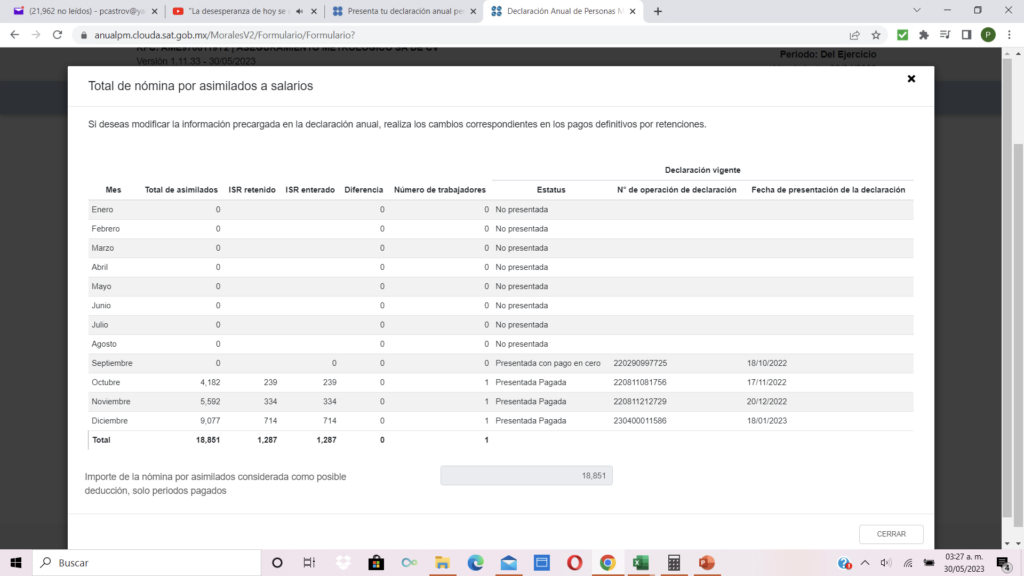

El trámite no es nuevo ya que la obligación tiene años en el reglamento del Código Fiscal de la Federación. Sé que algunos pensarán, ¿cómo es que el robot detectará la falta del aviso? Les recuerdo que los comprobantes de nómina son la única deducción que se precarga a la declaración anual, en la cual se indica número de trabajadores y de asimilados a salarios de cada periodo.

Además que en el complemento de nómina aparecen las fechas de los movimientos. A causa de esto, la eficiencia en los algoritmos nos pondrá a realizar ajustes y verificaciones a la velocidad de robots que no necesitan descansar y comer. Una bendita desventaja de los seres humanos.