Recientemente nos topamos con la actualización para personas morales de la plataforma de pago referenciado para IVA, y vaya que, en comparación con la anterior, esta versión obedece a que el CFDI 4.0 se comporte diferente.

Por ejemplo, para poner una tasa relativa a la aplicación de un estímulo, se necesita contar con la constancia que acredite dicha aplicación, para que el sistema lo permita.

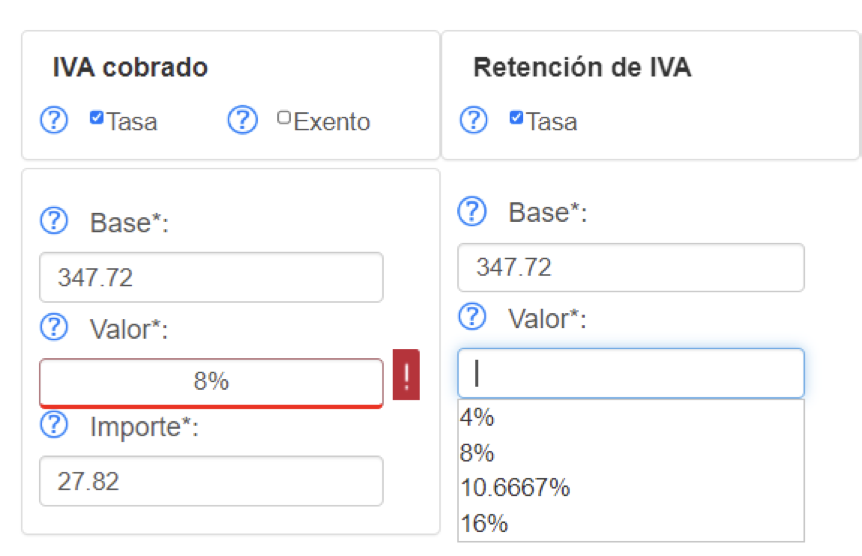

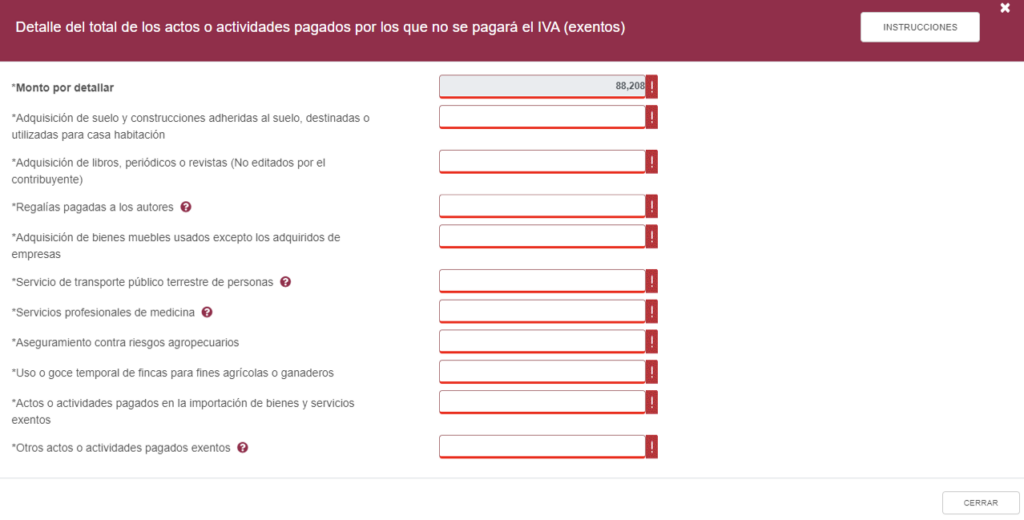

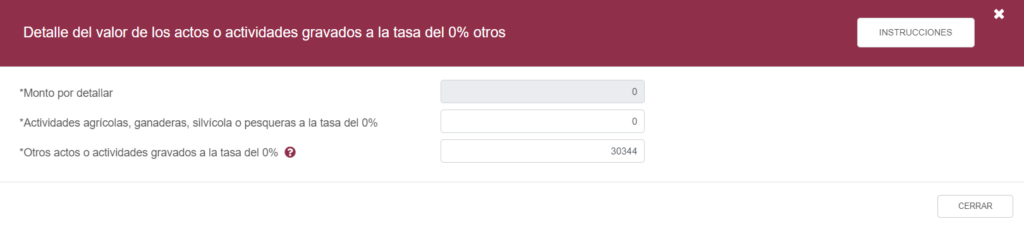

Incluso el desglose de los impuestos trasladados y retenidos, ahora el robot exige EXACTITUD, por lo que hay que tener precaución con los redondeos.

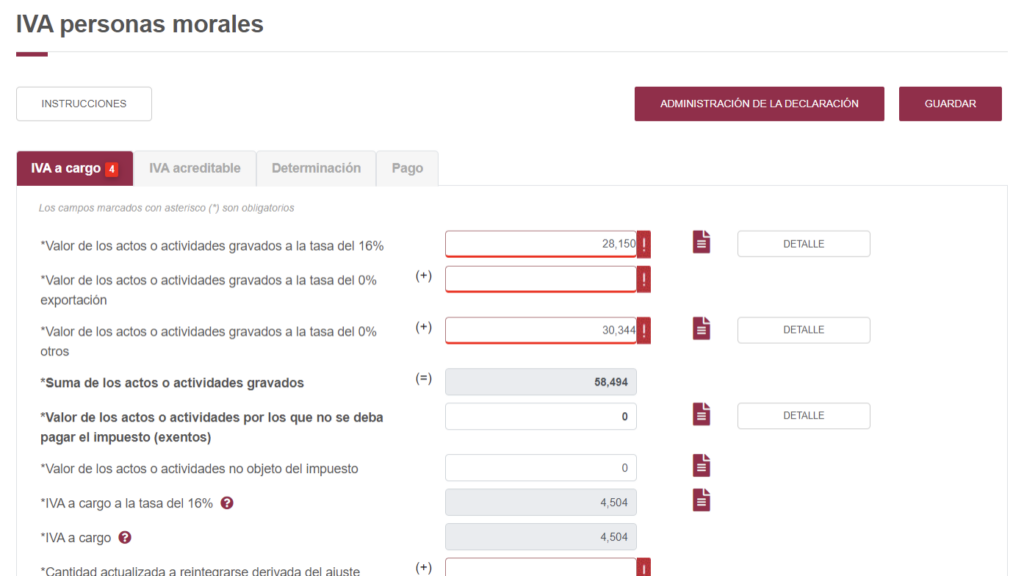

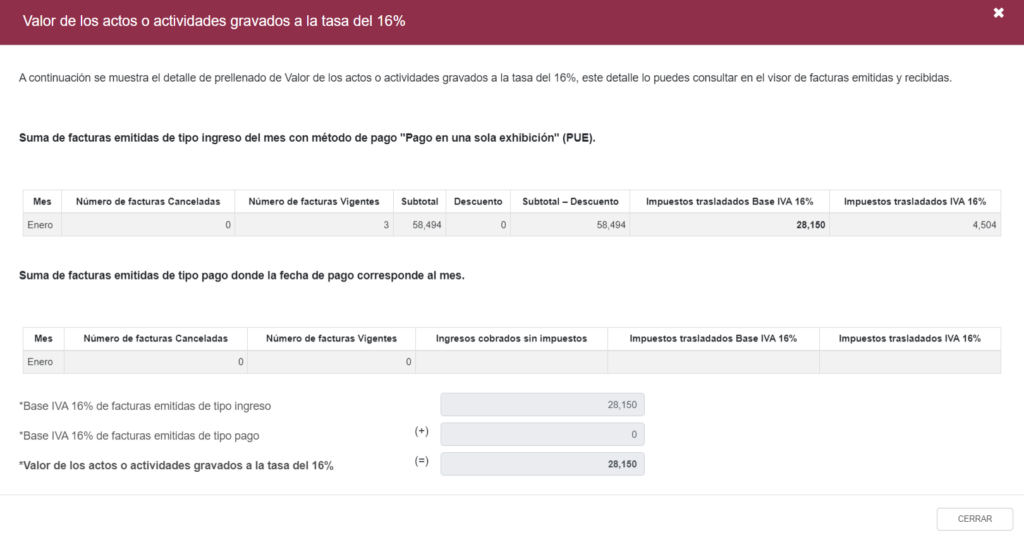

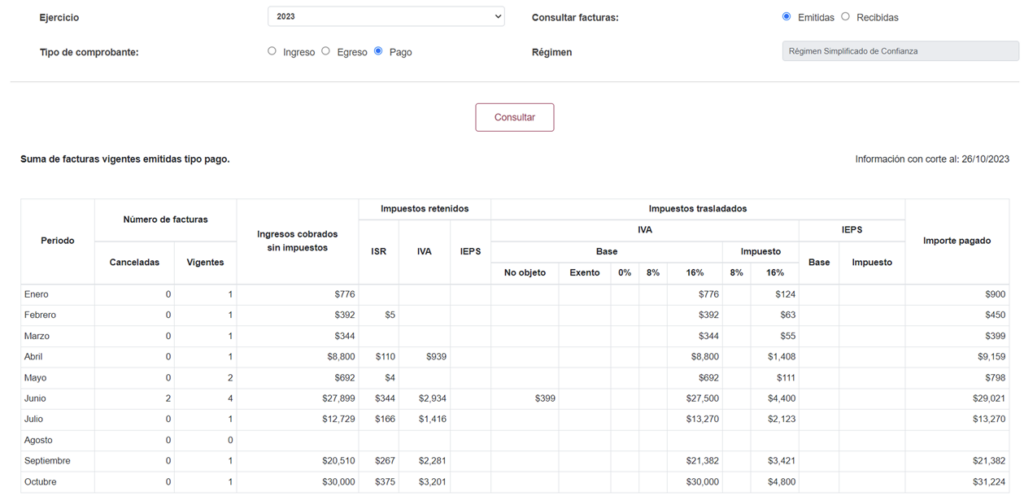

Aunque de momento la información es editable, en el ícono de la hoja marrón se puede consultar la información que el robot cargó:

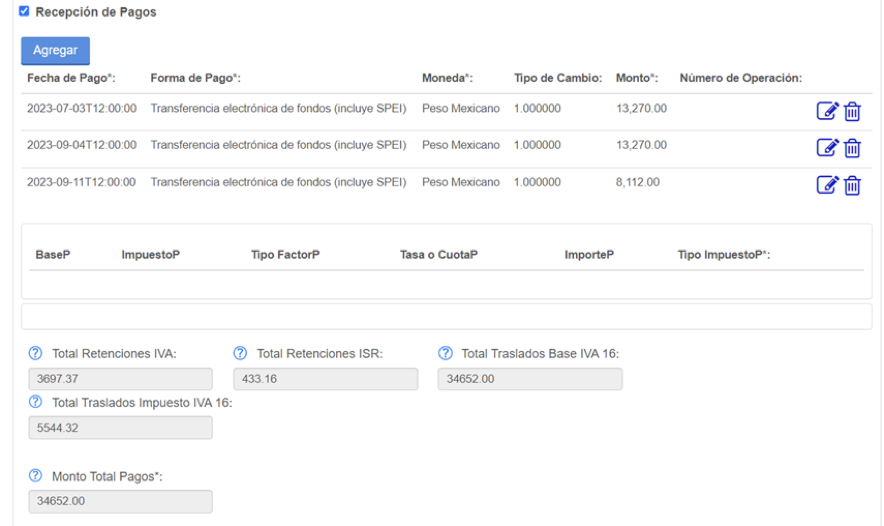

Lo más importante, es tomar en cuenta que los complementos de pago se vuelven muy útiles, tanto para las operaciones pagadas como cobradas. Incluso desde los visores se puede rectificar que la fecha que considera el robot para acomodar el comprobante es la fecha de pago.

De ahí la importancia de que dichos complementos se generen incluso fuera de tiempo, ya que la fecha de pago es la que nos importa, no la de timbrado.

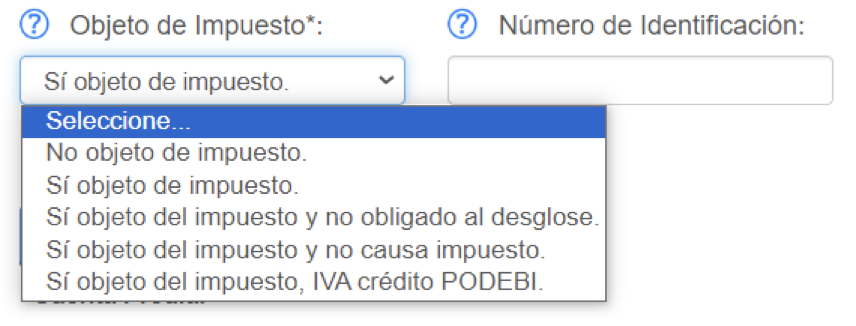

Sin embargo, considero que una de las razones por las que debemos tener el claro la diferencia entre las operaciones objeto y no objeto de IVA, es precisamente porque el robot acomoda la información en función del timbrado.

Por lo que debemos tener en cuenta que no es lo mismo el cero que la NADA, ya que de eso depende si el robot espera un factor de acreditamiento en función a la proporción de operaciones combinadas, o incluso la clasificación de exentos es una prioridad dentro del llenado.

De ahí la importancia de no confundir este tipo de operaciones con el no objeto, ya que incluso ponemos en riesgo la deducción para el receptor. Por lo que la elección del desglose en las operaciones facturadas es responsabilidad de la configuración de los sistemas del emisor, y si por alguna razón no se cuenta con el comprobante o el complemento de pagos con el desglose adecuado, es importante considerar sustituir el comprobante, porque con la vigilancia continua de la información precargada, ya no da lo mismo.

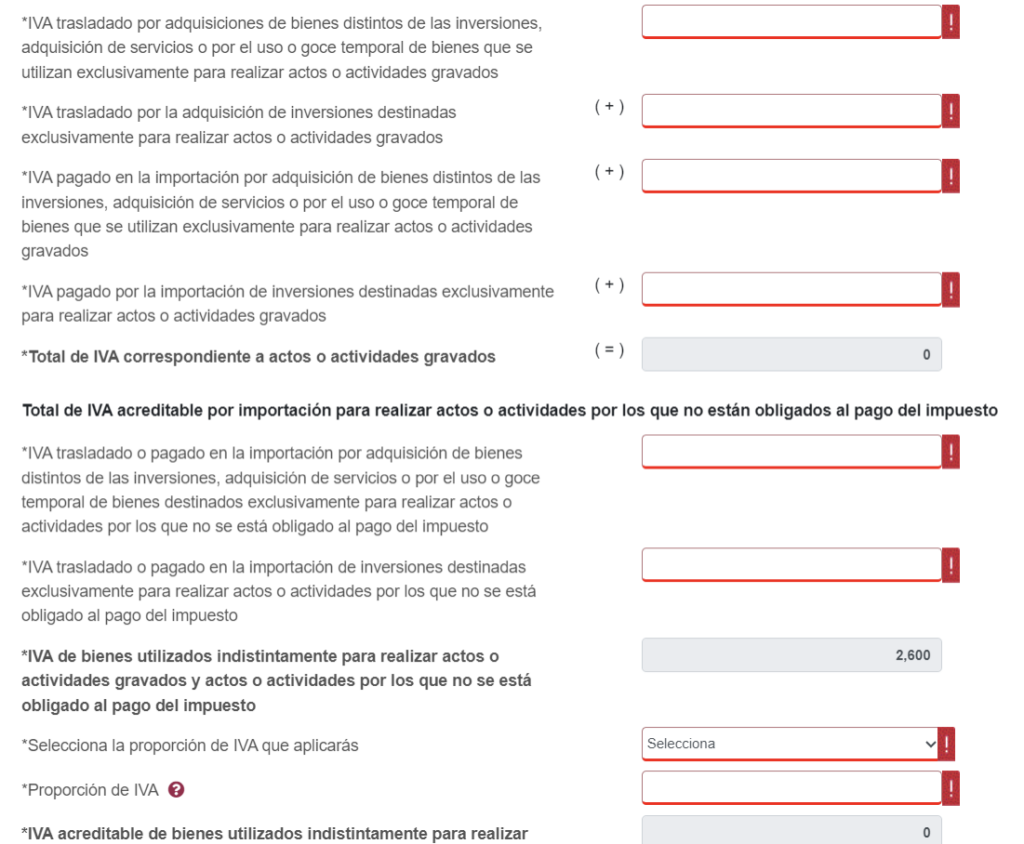

Cuando las operaciones son 100 % gravadas, se entiende que el factor de acreditamiento es 1, por lo que todo el IVA pagado se puede identificar con dichas operaciones gravadas en el siguiente renglón:

Aunque si lo observan bien, hay que hacer una distinción con el IVA de las inversiones de activo fijo, ya que de esas operaciones se calcula un ajuste, mientras el activo fijo se esté depreciando.

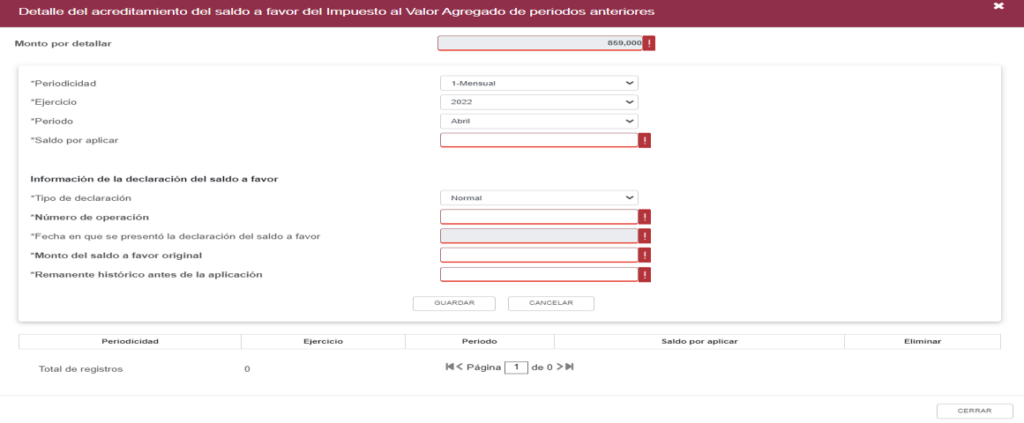

La captura de saldos a favor de periodos anteriores en caso de acreditamiento es manual, gracias a Dios, así que aprovechen los renglones libres en el formato.

La única cuestión es que cada vez que el SAT arregla algo, descompone otra cosa. Además hay que considerar que este robot lee los comprobantes aplicando los filtros que le programaron, por lo que de momento hay gente que dejó de ver el ingreso en el ISR, porque ya se nos confundió el robot con el impuesto (PUE vs PPD), y en otros casos duplica las cifras.

Así que de momento, mi mejor recomendación es que se vayan a celebrar el día del amor y la amistad, y después del 15 entren a la plataforma corregida, porque seguramente la van a ajustar esta semana.